银行网点“关停潮”表象下的结构性转型

2023/12/27

《2017年中国银行业服务报告》显示,2017年银行业金融机构离柜交易达2600.44亿笔,同比增长46.33%;离柜交易金额达2010.67万亿元,同比增长32.06%;行业平均离柜业务率为87.58%。截至2017年末,全国银行业金融机构营业网点总数达到22.87万个,其中新增营业网点800多个,年内改造营业网点1.07万个,社区网点7890个,小微网点2550个。

根据银保监会金融许可证数据统计发现,自2016年5月30日至2018年5月28日,我国银行物理网点共退出4591家,其中2016年1259家,2017年2540家,2018年792家,从2017年后半年开始银行退出网点数目同比增速平均是55%。

银行"关停潮"真的来了么?

一、“关停潮”言之尚早,但趋势已现

(一)呈现净新增减少的趋势,网点调整和转型是长期趋势

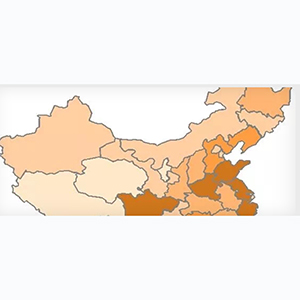

我国银行物理网点众多,据银保监会金融许可证查询,截止2018年5月28日,登记在册的全国物理网点228828家。从空间上看,全国银行物理网点主要集中于东部、中部及东北部。

东部地区除面积较小的直辖市及海南省以外,其余大部分网点数量在12000家以上。中部地区网点数量均在6000家以上,河南网点数量为13027家。东北地区除吉林省以外,其余两省网点数量在6000家以上。西部地区除四川省、陕西省及广西省以外,其余省份银行物理网点数量均在6000家以下。

资料来源:银保监会、联讯证券

但是随着AI的快速发展,AI取代人力,电子银行取代物理网点的呼声越来越高,就如悬在银行物理网点头上的“达摩克利斯之剑”,尤其在互联网第三方支付、网络银行等的夹击下日渐凋零,越来越多的银行物理网点关闭。据统计,近两年机构退出主要分布于东部、中部及东北部。

资料来源:银保监会、联讯证券

但是只看退出的网点数还不能代表银行网点的总体趋势,结合新设网点来看,从2017年5月31日至2018年5月28日,近一年来在全国设立的银行网点3370家,高于近一年关闭的银行网点数,在空间上较为分散,设立银行网点数量较多的省份为四川、河北、浙江、河南。

资料来源:银保监会、联讯证券

从上述图【3】和图【4】可以看出,我国银行网点退出数目多的省份一般也是新增数目多的,集中在四川、河北、浙江、河南、山东、辽宁和广东这些地方,可见,银行网点“关停潮”表象下,其实是银行网点的结构性转型。

那用新增减去退出代表网点净增情况,我国银行网点净增情况有什么规律呢?还是用2017年5月到2018年5月28日近一年时间的银行网点净增数据来看,单看净增情况,全国各地的数据差别就没那么大了,净增最多的是河北省(165家),净退出最多的是广东省,退出144个,其他大部分省份都分布在净退出30家到净增加90家之间。

资料来源:银保监会、联讯证券

为了进一步了解银行网点的增减与当地经济的关系,验证增设网点是不是为支持地方实体发展,我们以银行网点变动为横轴,GDP累计同比和累计值为纵轴分别观察各省银行网点增减与GDP增速之间、与GDP存量之间的规律性。

发现GDP体量越大的省银行网点变动越大,并且存在两种极端,要么增加较多,要么减少较多,GDP体量较小的银行网点变动比较平稳,既无大增也无大减。

GDP体量较大的部分省银行网点数量大减是一种市场出清现象,这种现象在广东、北京、天津和上海四大省级经济单位都有体现。另外一种GDP体量较大的省份银行网点数量大增,比如河北、浙江、山西等,这些省份中新增的银行网点与经济增速没有明显相关的关系,但是和经济体量有关,说明大部分银行的扩张还是在以经济存量而不是经济增量为基准,银行网点的扩张似乎并不是以服务新增经济为直接目的,而是一种服务存量经济的补充行为。

根据时间来看我国各省的网点数量变化情况如图【8】所示,从2017年6月1日至2018年5月28日,我国银行物理网点净增694家,17年12月净增规模最大是167家。

这样来看,虽然近一年银行裁撤网点数量增加,但新增网点的数量同样在增加,整体上我国银行的物理网点数目还是呈现上升趋势的,不过2018年以后增速开始放缓,所以银行“关停潮”的说法有些言之过早,但是截至目前从网点数目的趋势上来看未来确实存在这种可能。

这种银行物理网点规模合理吗?从国外的经验数据来看,一方面利率市场化改革将导致银行业整体利润水平在短时间内出现大幅下滑,行业竞争加剧。网点作为银行最为“昂贵”的渠道资源,能否实现有效回报将决定银行的整体绩效水平,作为网点主要功能的吸储,这些年来已经呈现下降趋势,根据wind数据显示2017年我国上市银行吸收存款的能力明显下降,26家A股上市银行吸收存款的增长率从2016年的10.3%变为2017年的6.1%。

另外一方面,网点租金和人工成本上涨、硬件维护成本和设备更新投资需求也在竞争的压力下大幅度“被动”上升,进一步加大了网点的盈利压力。根据wind数据显示,我国26家A股上市银行的应付职工薪酬从2015年开始一直居高不下,总规模在3亿左右,提升网点渠道整体投资回报率以及单点的经营效率将成为银行关注的核心问题。

与美国对比,从数目上来看,根据世界银行数据显示,2016年,美国每十万人口有32家银行网点覆盖,每一万平方公里约有100家银行物理网点。而目前中国每十万人口有16家银行网点覆盖,每一万平方公里约有236家银行物理网点。虽然从人数上看美国的人均银行覆盖率约为中国的两倍,但从空间上看中国物理网点的覆盖率约为美国的2.36倍,这种现象最直接的体现就是从空间上看,中国的银行的密度比美国高,但是因为人口密度更高于银行密度,所以人均网点数反而更少。

从变化率上来看,利率市场化后银行将会更积极的进行网点布局和数量调整,网点小型化、专业化,以及不同银行对物理渠道的差异化定位和发展策略等情况都会出现。

根据美国联邦储蓄保险集团的数据,2010~2015年,全美银行网点总数量下降了超过6%,其中花旗银行的网点数量削减了22.7%,美国银行减少了19.5%,第一资本银行减少了15.2%。

综上来看,虽然目前我国银行网点数目增值上还没有下降,但是增速已经趋缓,开始呈现下降趋势,再加上利率市场化进程的加快,银行网点的调整和转型似乎是历史的必然。

(二)电子银行倒逼物理网点转型

如果从数量现状上来看银行的物理网点呈现收缩之势,转型是历史趋势。然而这种趋势在互联网银行的夹击中变得更加迫切了。

从2016年数据统计来看,中国第三方移动支付金额5.5万亿美元。而15年美国的移动支付1120亿美元。中国移动支付快速发展的背后是互联网金融的快速发展,而互联网金融尤其是第三方支付的快速发展影响了银行中间业务收入(支付结算收入)、业务销售渠道、存贷款业务发展,必然会对银行物理网点造成冲击。

市场上有一种普遍的担忧就是,随着互联网技术的发展,网络银行以成本低、效率高有数据支持等优势迅速抢占市场,成为一些年轻人的首选,那么随着技术的发展物理网点的存在是否有必要?是否最终都会被取代?

从我们的观点上来看,不会。物理网点会受到互联网银行的冲击主要在于当物理网点的规模和覆盖率达到一定程度以后,边际收益递减,如果再被边际成本更低的互联网冲击,则收缩的压力会更大。

怎么在互联网围追堵截的市场中保有一席之地?银行物理网点的调整和转型需要从“卖方市场”转向“买方市场”,是银行走下 “神坛”的过程,西方的发展路径也可以看到,物理网点的存在也是有不可替代性的,甚至有些银行是在其他银行转型互联网的情况下,凭借线下网点拓展客户实现弯道超车的。

所以物理网点的调整和优化似乎势不可挡,但是最终被淘汰的只是不肯做出改变的。

来源:联讯麒麟堂(微信号macro_liqilin) 作者:李奇霖、常娜

附《2017年中国银行业服务报告》

《报告》从服务体制建设、渠道整合、流程优化、产品创新、客户体验、消费者权益保护、再创辉煌等方面全方位回顾2017年银行业服务改进工作的新成效,并以丰富的案例展现了银行业服务提升的创新成果。主要特点如下:

一是合规与创新并重,服务规范体系建设日趋健全。2017年,中国银行业适应金融领域“强监管”新环境,以合规文化建设为着力点,坚守本源,着力提高服务实体经济质效。一年来,各金融机构纷纷开展形式多样的合规文化宣传和培训,以身边人、身边事警示教育全员,增强广大员工法纪意识、合规意识和案防意识,守住廉洁、合规底线。同时,中国银行业以科技创新为驱动力,顺应时代潮流,以“普惠、跨界、安全、效率”为主题,以开放务实的姿态主动融入互联网,积极运用金融科技最新成果,加快推进各类渠道的智能化转型,降低金融服务门槛,提升客户交互体验,多层次金融服务体系建设日趋完善。《报告》显示,2017年银行业金融机构离柜交易达2600.44亿笔,同比增长46.33%;离柜交易金额达2010.67万亿元,同比增长32.06%;行业平均离柜业务率为87.58%。

二是网点转型深入推进,“轻型化、智能化、特色化、社区化”成为发展趋势。2017年,中国银行业始终坚持“以客户为中心”的原则,密切关注经济金融资源和客户金融需求变化,综合分析各营业网点发展潜力,制定周密的规划,调整优化网点布局,改善设施,细化分区,提高网点单产。《报告》显示,截至2017年末,全国银行业金融机构营业网点总数达到22.87万个,其中新增营业网点800多个,年内改造营业网点1.07万个,社区网点7890个,小微网点2550个。布局建设自助银行16.84万家,较上年增加7300多家;布放自助设备80.26万台,其中创新自助设备11.39万台;自助设备交易笔数达400.06亿笔,交易总额66.13万亿元。

三是电子渠道深化创新,网上银行、手机银行业务快速增长。2017年,中国银行业持续优化网上银行各项功能。《报告》显示,全年网上银行交易达1171.72亿笔,同比增长37.86%;交易金额达1725.38万亿元,同比增长32.77%;网上银行个人客户达14.31亿户,同比增长17.32%;企业客户达0.29亿户,同比增长9.56%。支付方式更趋丰富,全年手机银行交易达969.29亿笔,同比增长103.42%;交易金额达216.06亿元,同比增长53.70%;手机银行个人客户达15.02亿户,同比增长28.28%;企业客户达0.05亿户,同比增长57.52%。

四是“三农”普惠产品创新频出、质效齐升,有力助推实体经济健康发展。2017年银行业围绕“三去一降一补”五大任务,不断创新产品功能,《报告》显示,截至2017年末银行业金融机构涉农贷款余额达30.95万亿元,同比增长9.64%,小微企业贷款余额30.74万亿元,同比增长15.14%;保障性安居工程贷款同比增长42.3%,高于各项贷款平均增速将近30个百分点。在普惠金融和民生金融领域支持力度大大加强,有力推动了实体经济发展。

五是消费者权益保护融入到银行业经营管理的各个环节。2017年,中国银行业进一步完善消费者权益保护制度建设,将消费者权益保护融入企业经营的各个方面,主动、规范、持续、系统地开展公众教育活动,各银行业机构通过完善流程、规范宣传、硬件保障等多措并举,认真落实销售专区、产品销售“双录”等有关要求,规范产品销售行为,完善信息公示,切实将消费者权益保护融入到银行业经营管理的各个环节。同时,2017年度还启动了《中国银行业无障碍环境建设标准》制定工作,努力让残疾人客户共享我国金融经济社会发展成果和优质的金融服务。《报告》显示,2017年,参与消费者权益保护活动的网点数约18万个,累计活动60万余次,发放宣传材料超过1亿份,受益人逾亿人。

六是聚焦问题根源,探索服务提升新举措。2017年,中国银行业以服务客户为职责,积极落实监管机构风险防范要求,践行行业协会自律理念,在提升服务管理、推动服务创新、助力经济发展、履行社会责任等方面取得了积极成效,但仍存在一定的不足。比如,消保制度层级还需推动提升,服务文化内涵还需鼓励创新、特殊客户服务还需关注指导、智能银行安全还需加强宣教等。这些问题既是服务工作现存的痛点,也是未来服务改进工作的发力点。2018年,中国银行业将继续践行十九大精神,一如既往地行进在提升客户满意度、树立行业新形象的征程上。

上海银翱管理咨询有限公司 版权所有 沪ICP备09023280号- 免责声明